Un rapport publié en août 2025 par la société de conformité technique et d’assurance qualité Sinovoltaics propose pour la première fois une cartographie solaire des capacités de fabrication photovoltaïque au Moyen-Orient et en Afrique. Cette étude dresse un état des lieux des usines existantes et des projets annoncés, révélant le rôle croissant de la région dans l’industrie mondiale du solaire.

Une photographie de l’industrie régionale

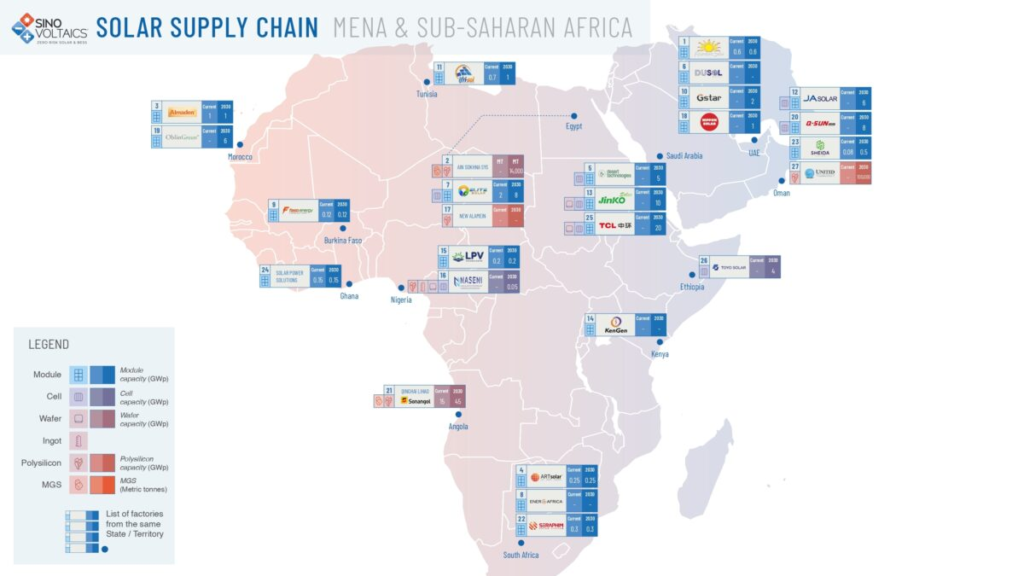

L’analyse recense 27 sites industriels répartis dans différents pays du Moyen-Orient et d’Afrique. Ces sites totalisent :

- 3,4 GW de capacité de modules,

- 2,5 GW de cellules solaires,

- 8,05 GW de lingots (ingots).

Ces données, issues principalement d’annonces publiques, représentent une base indicative plutôt qu’une mesure exhaustive. Elles montrent néanmoins qu’une industrie manufacturière est en train de s’organiser dans la région, au-delà du rôle traditionnel d’importateur et de consommateur d’équipements photovoltaïques.

Des ambitions de forte croissance d’ici 2030

Le rapport souligne les objectifs affichés par plusieurs gouvernements et acteurs privés : d’ici cinq ans, le Moyen-Orient et l’Afrique pourraient atteindre :

- 62,12 GW de capacité de modules,

- 52,55 GW de cellules solaires,

- 45 GW de polysilicium,

- 290 tonnes de silicium métallurgique.

Ces chiffres témoignent d’une ambition significative, même si leur concrétisation dépendra de nombreux facteurs : financements, infrastructures électriques, stabilité politique et capacités logistiques.

Intégration verticale et sécurisation des approvisionnements

Un point central de l’étude est la volonté croissante de développer une chaîne de valeur intégrée, allant de la production de polysilicium à l’assemblage de modules. Ce choix répond à deux objectifs principaux :

- Réduire la dépendance aux importations asiatiques, qui dominent encore largement le marché mondial.

- Sécuriser l’approvisionnement des marchés locaux et régionaux, où la demande croît rapidement.

Cette stratégie reflète un mouvement observé dans d’autres régions du monde (Europe, Inde, Amérique du Nord), où les autorités cherchent à localiser davantage la production pour limiter les vulnérabilités géopolitiques et logistiques.

Un soutien public déterminant

Les analystes attribuent une grande partie de ces dynamiques aux politiques publiques mises en place :

- Exigences de contenu local, obligeant les développeurs à s’approvisionner partiellement auprès de fabricants nationaux.

- Incitations fiscales et subventions, pour attirer des investisseurs étrangers.

- Plans nationaux de diversification économique, en particulier dans certains pays producteurs d’hydrocarbures.

Ces mesures traduisent la volonté d’utiliser le solaire non seulement comme levier de transition énergétique, mais aussi comme outil de développement industriel et d’emplois.

Un rôle possible sur les marchés d’exportation

La proximité géographique avec l’Europe place la région dans une position stratégique pour répondre à la demande croissante de panneaux solaires, dans un contexte où l’Union européenne cherche à atteindre ses objectifs de neutralité carbone.

L’Amérique du Nord pourrait également devenir un débouché, selon l’évolution de sa politique commerciale. La capacité des pays du Moyen-Orient et d’Afrique à exporter dépendra toutefois de la compétitivité de leurs coûts et de la capacité à maintenir des standards de qualité élevés.

Des défis structurels persistants

L’étude mentionne plusieurs freins susceptibles de ralentir la concrétisation des ambitions annoncées :

- Limites des réseaux électriques dans certains pays, rendant l’alimentation des usines incertaine.

- Infrastructures logistiques insuffisantes, notamment au niveau des ports et du transport intérieur.

- Manque de main-d’œuvre qualifiée pour des procédés hautement techniques comme la production de cellules ou de wafers.

Ces obstacles nécessitent des investissements lourds et une coopération entre gouvernements, investisseurs et institutions financières internationales.

Une dépendance encore forte aux acteurs chinois

Bien que le rapport mette en avant l’émergence d’un hub régional, il souligne aussi que de nombreuses capacités annoncées sont soutenues par des entreprises chinoises. Cela traduit une dépendance persistante vis-à-vis des acteurs dominants du marché mondial.

Le défi pour le Moyen-Orient et l’Afrique sera de transformer ces implantations en un savoir-faire local durable, plutôt que de se limiter à des sites de production contrôlés par des capitaux étrangers.

Un potentiel pour l’Afrique

L’Afrique, longtemps cantonnée au rôle d’importateur, voit apparaître ses premières capacités industrielles significatives :

- Le Maroc a doublé sa capacité de production de modules pour atteindre 1 GW par an.

- L’Afrique du Sud affiche une capacité similaire.

- D’autres pays, comme l’Égypte et le Nigeria, disposent de chaînes plus modestes mais cherchent à monter en puissance.

Cette évolution pourrait réduire la facture des importations et favoriser l’émergence de clusters industriels régionaux, capables de soutenir le développement des grands projets solaires actuellement en cours sur le continent.

Une reconfiguration de l’industrie mondiale

La cartographie solaire de Sinovoltaics situe le Moyen-Orient et l’Afrique dans un contexte global marqué par une volonté de diversification des chaînes d’approvisionnement. L’Asie du Sud-Est domine encore largement les exportations solaires, mais la montée en puissance d’autres régions pourrait rééquilibrer la géographie industrielle.

Si les capacités annoncées se concrétisent, le Moyen-Orient et l’Afrique pourraient devenir des fournisseurs alternatifs crédibles, capables d’alimenter à la fois leurs propres marchés et ceux de l’Europe et de l’Amérique du Nord.

Une cartographie solaire révélatrice de tendances

La publication de cette cartographie solaire fournit un éclairage utile sur un secteur en mutation rapide. Elle met en évidence :

- La montée en puissance d’un hub régional,

- Les ambitions de croissance rapide d’ici 2030,

- Le rôle déterminant des politiques publiques,

- Les défis structurels qui pourraient freiner le développement,

- L’importance de renforcer les capacités locales pour réduire la dépendance externe.

Il est encore trop tôt pour savoir si les objectifs affichés seront atteints dans les délais annoncés. Mais une tendance est claire : le Moyen-Orient et l’Afrique ne sont plus seulement des marchés de consommation pour le photovoltaïque. Ils cherchent à devenir des acteurs industriels à part entière, capables de peser sur les équilibres mondiaux de l’énergie solaire.