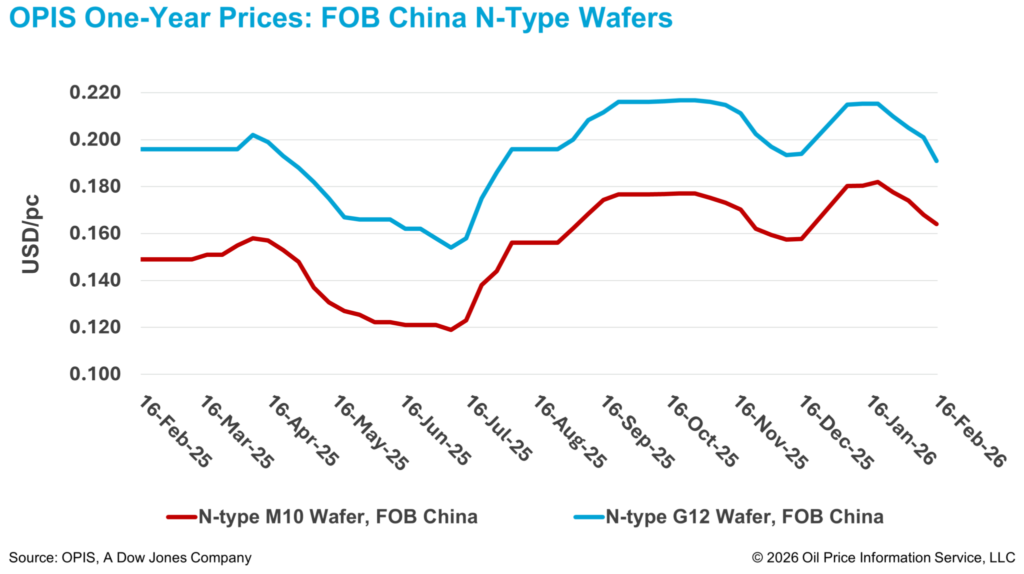

Argent en hausse – avec des hausses cumulées atteignant jusqu’à +187 % par rapport au début de 2025 selon certaines estimations sectorielles – exerce une pression majeure sur l’industrie photovoltaïque mondiale. Longtemps considéré comme un composant critique mais maîtrisable dans les cellules solaires, l’argent est aujourd’hui redevenu un facteur stratégique. Son poids dans les coûts de production, pouvant représenter jusqu’à 25 à 30 % du coût total d’une cellule, pousse les fabricants à accélérer la transition vers des solutions alternatives, en particulier la métallisation au cuivre.

Cette évolution ne constitue pas seulement un ajustement technique. Elle marque potentiellement un tournant structurel dans la chaîne de valeur photovoltaïque mondiale, avec des implications directes pour les prix des modules, la bancabilité des projets et les stratégies industrielles, notamment sur les marchés africains.

Pourquoi l’argent est-il si stratégique dans le photovoltaïque ?

Dans une cellule photovoltaïque classique (PERC, TOPCon ou HJT), l’argent est utilisé principalement sous forme de pâte conductrice appliquée par sérigraphie pour former les contacts métalliques. Ces contacts collectent et transportent les électrons générés par l’effet photovoltaïque.

Les propriétés qui rendent l’argent attractif sont bien connues :

- excellente conductivité électrique

- bonne résistance à la corrosion

- compatibilité avec les procédés industriels existants

- fiabilité démontrée sur 25 à 30 ans

Cependant, ces avantages ont un coût. L’argent est un métal précieux, soumis à une forte volatilité liée aux marchés financiers et aux tensions géopolitiques. Lorsque son prix augmente brutalement, l’impact se répercute directement sur le coût des cellules.

Argent en hausse : pression croissante sur les marges des fabricants

Entre 2023 et 2025, l’industrie solaire a bénéficié de prix modules historiquement bas, soutenus par des surcapacités chinoises et des subventions indirectes. Ce contexte a permis aux développeurs de projets d’intégrer des hypothèses optimistes dans leurs modèles financiers.

Mais la flambée du prix de l’argent change la donne. Si le métal représente jusqu’à 30 % du coût cellule, une hausse soutenue peut rapidement éroder les marges des fabricants.

Plusieurs analyses sectorielles estiment qu’un maintien des prix élevés pourrait entraîner :

- une hausse des coûts de production cellule

- une pression sur les prix modules

- une réduction des marges déjà faibles des fabricants

Dans un marché hyper-compétitif, où les marges sont parfois inférieures à 5 %, chaque variation de matière première devient critique.

La réponse industrielle : réduire le “silver loading”

Face à cette pression, les fabricants ont d’abord cherché à réduire la quantité d’argent utilisée par watt produit. Ce processus, appelé “silver loading reduction”, consiste à affiner les lignes de sérigraphie et à optimiser les designs des cellules.

Les technologies récentes comme TOPCon et HJT ont déjà permis de diminuer progressivement la consommation d’argent par cellule. Toutefois, cette optimisation atteint progressivement ses limites techniques.

C’est pourquoi l’industrie explore une alternative plus radicale : remplacer partiellement, voire totalement, l’argent par du cuivre.

La montée en puissance de la métallisation cuivre

Le cuivre présente plusieurs avantages évidents :

- coût nettement inférieur à l’argent

- disponibilité plus large

- forte conductivité électrique

Cependant, son utilisation dans les cellules photovoltaïques n’est pas nouvelle. Des recherches existent depuis plus d’une décennie. Ce qui change aujourd’hui, c’est la pression économique qui accélère son industrialisation.

La métallisation cuivre nécessite des procédés différents :

- dépôt électrochimique

- couches barrières contre la corrosion

- contrôle précis des contacts pour éviter la dégradation

Le principal défi technique réside dans la fiabilité à long terme. Contrairement à l’argent, le cuivre peut migrer dans le silicium et provoquer des pertes de performance si les barrières de protection ne sont pas parfaitement maîtrisées.

Implications pour les lignes de production

La transition vers le cuivre n’est pas simplement un changement de matière première. Elle implique :

- des investissements en nouvelles lignes de production

- des ajustements des procédés industriels

- des phases de test et de qualification

Ces modifications représentent un CAPEX significatif pour les fabricants. Tous ne disposent pas des ressources financières nécessaires pour effectuer cette transition rapidement.

Les grands groupes intégrés pourraient en tirer un avantage compétitif, tandis que les acteurs plus fragiles pourraient voir leur position affaiblie.

Quel impact sur les prix modules ?

L’une des questions clés concerne l’effet sur les prix des modules en 2026 et au-delà.

Deux scénarios sont possibles :

Scénario 1 : transition rapide vers le cuivre

Si la substitution progresse rapidement et atteint des rendements industriels élevés, l’impact sur les prix modules pourrait être limité. Le cuivre permettrait d’absorber une partie de la hausse du prix de l’argent.

Scénario 2 : transition lente ou problèmes de rendement

Si les lignes cuivre rencontrent des difficultés (yield faible, problèmes de fiabilité), les fabricants pourraient être contraints de répercuter une partie des coûts sur les modules.

Dans ce cas, même une augmentation de quelques centimes par watt aurait un impact significatif sur les projets utility-scale.

Implications pour les projets africains

Pour les développeurs africains, cette évolution intervient dans un contexte particulier.

De nombreux projets IPP sur le continent ont été structurés entre 2023 et 2025 avec des hypothèses de prix modules historiquement bas. Si les coûts augmentent :

- certains projets pourraient voir leur TRI diminuer

- les négociations de PPA pourraient devenir plus complexes

- les bouclages financiers pourraient nécessiter des ajustements

Dans les pays à faible marge tarifaire, même une augmentation de 0,01 $/W peut représenter plusieurs centaines de milliers de dollars supplémentaires sur un projet de 50 à 100 MW.

Vers une redéfinition des chaînes d’approvisionnement

La question de l’argent ne se limite pas à une simple problématique de coûts. Elle révèle la vulnérabilité des chaînes d’approvisionnement mondiales.

La concentration de la production de cellules en Chine renforce l’exposition à certaines matières premières et décisions politiques. La diversification vers le cuivre pourrait modifier :

- les flux d’approvisionnement

- la géographie industrielle

- les dépendances stratégiques

Cette transition s’inscrit dans un mouvement plus large de sécurisation des chaînes de valeur énergétiques.

Impact sur les technologies TOPCon et HJT

Les technologies avancées comme TOPCon et HJT consomment traditionnellement davantage d’argent que les anciennes cellules PERC.

La hausse du prix de l’argent pourrait influencer les choix technologiques des fabricants :

- accélération de l’innovation cuivre-compatible

- rééquilibrage entre performance et coût matière

- développement de nouvelles architectures cellule

À moyen terme, la compétition ne se jouera plus seulement sur le rendement, mais aussi sur l’intensité matière critique.

Une évolution structurelle plutôt qu’un choc temporaire

Certains analystes considèrent que la flambée actuelle de l’argent pourrait être temporaire. Toutefois, plusieurs facteurs suggèrent une tendance structurelle :

- demande industrielle croissante

- tensions géopolitiques

- volatilité des marchés financiers

Si cette dynamique se confirme, la substitution vers le cuivre deviendra non pas une option, mais une nécessité stratégique.

Conclusion : un tournant industriel pour le solaire mondial

La hausse spectaculaire du prix de l’argent agit comme un révélateur des fragilités et des dépendances de l’industrie photovoltaïque.

La transition vers le cuivre dans la métallisation des cellules solaires pourrait redessiner la chaîne de valeur mondiale, modifier les équilibres concurrentiels et influencer les coûts des projets dans les marchés émergents.

Pour l’Afrique, où les marges financières sont souvent serrées et les infrastructures électriques encore en développement, ces évolutions doivent être intégrées dès aujourd’hui dans les modèles économiques.

L’industrie solaire entre dans une nouvelle phase. Après des années de baisse continue des coûts, la question des matières premières rappelle que la transition énergétique reste profondément liée aux dynamiques industrielles mondiales.

La capacité des fabricants à maîtriser la substitution vers le cuivre déterminera en grande partie si le solaire restera “cheap by default” ou s’engagera dans une nouvelle ère de réalignement des coûts et des stratégies.