et leur impact sur l’Afrique

Le marché mondial des modules photovoltaïques continue d’être dominé par les fabricants chinois, qui renforcent leur présence sur tous les continents. Le premier semestre 2025 confirme cette tendance avec une intensification des exportations vers l’Afrique, où plusieurs pays émergent comme des importateurs clés.

Les géants chinois consolident leur avance

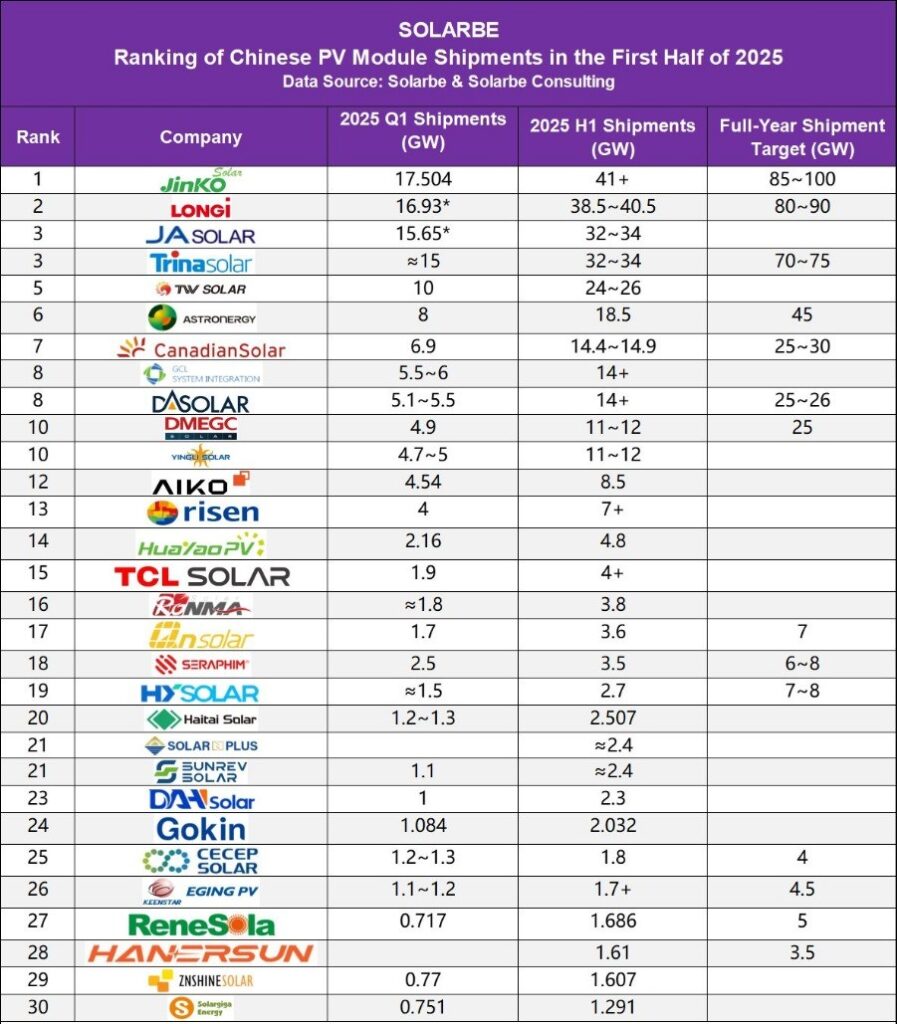

Au premier semestre 2025, les dix principaux fabricants chinois ont expédié ensemble près de 248 GW de modules, soit une hausse de 10 % par rapport à la même période l’année précédente. Les quatre premiers du classement – Jinko Solar, LONGi Green Energy, Trina Solar et JA Solar – concentrent à eux seuls près de 60 % de ces volumes.

Jinko Solar conserve sa position de leader incontesté, suivi de près par LONGi. Trina et JA Solar occupent la troisième marche du podium, à égalité en volume. En cinquième position, on retrouve Tongwei, dont la montée en puissance est portée par une intégration verticale et une forte capacité de production. Astronergy, DAS Solar, Canadian Solar, GCL Integration et Yingli ferment le top 10.

Ce classement confirme une concentration croissante du marché, dominé par des acteurs capables de produire à grande échelle, tout en répondant aux besoins techniques et commerciaux de marchés très diversifiés.

127 GW de modules photovoltaïques exportés au premier semestre

La Chine a exporté un total de 127,3 GW de modules photovoltaïques sur les six premiers mois de 2025, enregistrant une légère baisse de 3 % par rapport à 2024. Cette diminution globale masque des dynamiques régionales contrastées.

Alors que les exportations vers l’Europe et l’Amérique ont reculé, l’Afrique a connu une croissance remarquable. Ce déplacement des flux illustre une recomposition des priorités d’exportation, liée à la maturité des marchés historiques et à l’émergence de nouveaux pôles de demande.

L’Afrique devient une destination stratégique

Parmi toutes les régions du monde, l’Afrique affiche la croissance la plus spectaculaire : +45 % par rapport à 2024, pour atteindre 7,27 GW de modules photovoltaïques importés. Cette performance reflète à la fois l’augmentation de projets solaires de grande échelle, l’amélioration des cadres réglementaires et les besoins croissants en électrification.

Trois pays se démarquent particulièrement. L’Afrique du Sud reste en tête, avec 1,65 GW importés, soit environ 21 % du total africain. Le Soudan surprend avec une envolée fulgurante : ses importations ont bondi de plus de 4 000 %, atteignant près de 190 MW. L’Égypte complète ce trio de tête avec environ 180 MW importés.

Derrière ces chiffres se cache une réelle transformation du paysage énergétique africain. Les importations massives de modules traduisent l’engagement des gouvernements et des investisseurs à élargir l’accès à l’électricité par les énergies renouvelables.

L’Afrique du Sud, moteur régional

L’Afrique du Sud continue de jouer un rôle moteur grâce à une politique d’incitation fiscale, un marché privé dynamique et une volonté affirmée de renforcer l’autonomie énergétique. L’essor de l’autoconsommation solaire, notamment dans le secteur résidentiel et industriel, alimente une forte demande de modules.

Face à la crise énergétique que traverse le pays, le recours au solaire représente une solution rapide, économique et durable pour pallier les insuffisances du réseau national. Les importations chinoises s’intègrent pleinement dans cette stratégie.

Soudan et Égypte : des surprises stratégiques

Le bond du Soudan, avec une croissance record des importations, révèle une orientation nouvelle vers des solutions solaires off-grid et hybrides. Les partenariats avec des ONG, des bailleurs de fonds et des entreprises chinoises permettent de surmonter les défis logistiques et financiers. Le pays, pourtant instable, montre que les technologies renouvelables peuvent s’imposer même dans des contextes difficiles.

L’Égypte, quant à elle, confirme son rôle de hub énergétique régional. Ses ambitions dans le solaire et l’hydrogène vert soutiennent des importations soutenues de composants photovoltaïques, notamment pour les zones industrielles du canal de Suez et les grands projets nationaux.

Une stratégie chinoise de repositionnement

Les exportateurs chinois ajustent leur stratégie. En juin 2025, Pékin a réduit le taux de remboursement de TVA à l’export de 13 % à 9 %. Parallèlement, les prix des modules sont désormais plus proches du marché, mettant fin aux politiques de dumping ou de surstockage. Cette nouvelle approche vise à stabiliser l’industrie et à assurer une meilleure rentabilité à long terme.

Ces changements pourraient avoir des effets contrastés sur les importations africaines. D’une part, une hausse des prix pourrait ralentir certains projets publics. D’autre part, la baisse de la surproduction devrait encourager une montée en qualité des équipements proposés.

Vers un second semestre sous tension

Si le premier semestre 2025 a été marqué par une forte demande en Afrique, le second pourrait voir un ralentissement dans certaines zones, notamment en raison de la volatilité des prix, du durcissement des conditions financières mondiales et du risque de saturation logistique.

Toutefois, les fondamentaux restent solides. Le déficit d’électrification, les objectifs climatiques et les engagements des bailleurs de fonds internationaux continueront à stimuler les investissements. De nouveaux marchés, comme le Nigeria, le Kenya ou la RDC, pourraient rejoindre la liste des principaux importateurs.

Une opportunité à saisir pour l’Afrique

Le marché des modules photovoltaïques est en pleine transformation. L’Afrique, longtemps marginale, s’impose aujourd’hui comme une destination stratégique pour les exportateurs chinois. Cette dynamique offre une fenêtre d’opportunité pour renforcer les capacités locales, développer les chaînes de valeur régionales et bâtir une souveraineté énergétique basée sur le solaire.

Les gouvernements africains ont désormais entre leurs mains les leviers pour pérenniser cette dynamique : incitations fiscales, normes de qualité, développement industriel local et formation des techniciens. Pour les fabricants, c’est aussi l’occasion d’ancrer durablement leur présence sur le continent, au-delà de simples volumes exportés.

Dans un monde en transition, l’Afrique pourrait bien devenir, non seulement le récepteur, mais aussi le catalyseur de la prochaine révolution solaire.