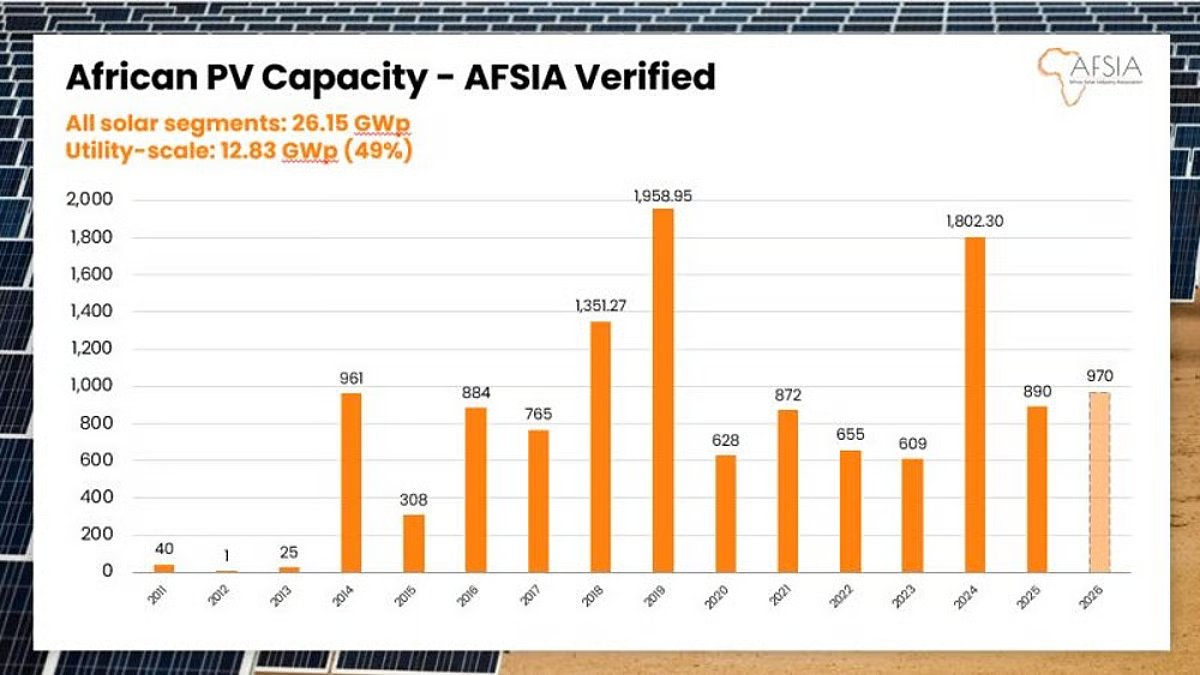

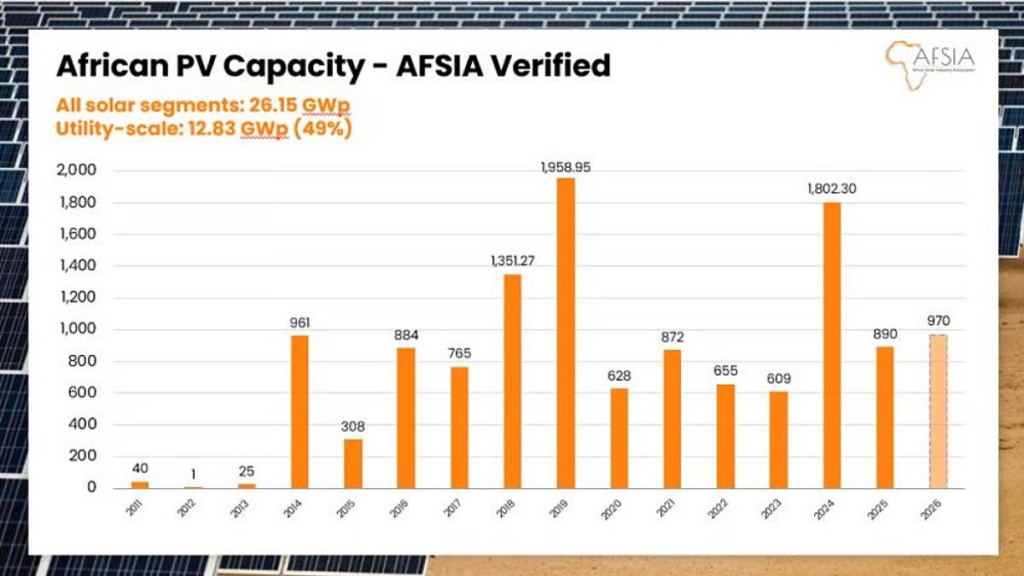

970 MW installés en 90 jours : ce que dit l’AFSIA

Une record solaire de 970 mégawatts, en trois mois. C’est ce que l’Afrique a ajouté en solaire utility-scale entre janvier et mars 2026 — dépassant, pour la première fois en un seul trimestre, le total de l’ensemble de l’année 2025 (890 MW). Le chiffre, publié par l’Africa Solar Industry Association (AFSIA), confirme ce que les observateurs du secteur pressentaient : la courbe d’accélération ne faiblit pas.

Ce résultat porte exclusivement sur le segment utility-scale — centrales raccordées au réseau, au-delà des seuils de quelques mégawatts. L’accélération est réelle et significative, pas un artefact statistique. La conjonction de plusieurs facteurs explique ce bond : entrée en service simultanée de projets en Égypte et en Algérie, accélération des procédures de raccordement en Afrique du Sud, et flux croissant de projets financés par les DFI.

Afrique du Nord en tête avec 672 MW

La répartition géographique du trimestre est sans équivoque : l’Afrique du Nord concentre 672 MW sur les 970 MW, soit près de 70 % du total continental. L’Égypte constitue le premier contributeur, avec les projets Scatec, AMEA Power et les installations Benban. L’Algérie contribue de façon croissante : avec neuf centrales de son programme national (1 480 MW cumulés) attendues à réception d’ici l’été 2026, Q1 enregistre les mises en service d’El Grous et Tendla (200 MW chacune).

Au Maroc, les nouvelles capacités photovoltaïques privées contribuent régulièrement, même si la dynamique y est moins spectaculaire qu’en Égypte ou en Algérie.

Afrique australe : 218 MW, dynamique tirée par l’Afrique du Sud

Le pôle austral enregistre 218 MW au Q1 2026, porté à plus de 90 % par l’Afrique du Sud. Le pays a ajouté 180 MW de capacité utility-scale sur le trimestre, dans le cadre du programme REIPPP et de l’intensification des connexions en wheeling pour les grands consommateurs industriels. L’Afrique du Sud avait installé 1,6 GW en 2025 — un record national.

Zimbabwe, Zambie et Mozambique totalisent les 38 MW restants du pôle austral — marchés encore émergents sur l’utility-scale, mais dont la dynamique s’accélère.

Africa Solar Outlook 2026 : un marché bien plus grand qu’estimé

Le bilan Q1 2026 s’inscrit dans le contexte d’une révision en profondeur des estimations publiée par l’AFSIA en janvier 2026. L’Africa Solar Outlook 2026 a documenté que la capacité solaire réellement installée en Afrique est significativement supérieure aux chiffres officiels.

Les données bottom-up (suivi projet par projet sur 54 pays) font état de 23,4 GWp opérationnel fin 2025 — +26 % vs 2024. Mais les données top-down (exportations chinoises de modules, ~90 % des exports mondiaux) suggèrent une capacité réellement installée de 63,9 GWp. Un marché près de trois fois plus grand que les données officielles — un signal fort pour les investisseurs institutionnels.

Un rythme trimestriel solaire qui redessine les projections à horizon 2028

Si le rythme du Q1 2026 (970 MW) devait se maintenir, l’Afrique installerait près de 4 GW de solaire utility-scale en 2026, soit une multiplication par 4,5 du total 2025. Les pipelines plaident pour cette trajectoire : le pipeline utility-scale africain est estimé à environ 133 GW de projets en développement ou en construction.

La question qui reste ouverte n’est pas celle du potentiel — elle est largement documentée — mais celle de la vitesse de résolution des goulots d’étranglement : accès au financement long terme, capacité de transport réseau, et montée en compétences dans les marchés frontières.